gerneyriosgonzalezeficiencia@gmail.com

Presidente Centro de Estudios Logísticos

Es todo lo relativo al control y manejo de las existencias de determinados bienes, en la cual se aplican métodos y estrategias que hacen rentable y productivo la tenencia de estos bienes y a la vez sirve para evaluar los procedimientos de entradas y salidas de dichos productos. En la gestión de inventarios están involucradas tres actividades básicas a saber:

1.- Determinación de existencias: Refiere a todos los procesos necesarios para consolidar la información referente a las existencias físicas de los productos a controlar, detallados así:

a. Toma física de inventarios

b. Auditoria de existencias

c. Evaluación a los procedimientos de recepción y ventas (entradas y salidas)

d. Conteos cíclicos

2.- Análisis de inventarios: Referencia las investigaciones estadísticas a realizar para establecer si las existencias previamente determinadas son las que existen en la planta, es decir, aplica la enseña "nada sobra y nada falta", pensando siempre en la rentabilidad que producen estas. Algunas metodologías aplicables para el caso son el just in time (justo a tiempo) y la fórmula de Wilson (máximos y mínimos)

3.- Control de producción: Evalúa los procesos de manufactura realizados en el departamento a controlar al transformar la materia prima en productos terminados para su comercialización. Los métodos utilizados para lograrlo están referenciados por la MRP (planeación de recursos de manufactura) y MPS (plan maestro de producción).

DEFINICIÓN:

Inventarios son bienes tangibles referenciados para la venta en el curso ordinario del negocio, consumidos en la producción de bienes o servicios para su posterior comercialización.

4. Administración de inventarios: Logística es administrar las existencias en movimiento o en reposo. La logística internacional afecta el control de inventarios de manera importante. El ciclo de rendimientos es más largo cuando se compra a un proveedor en el extranjero. Como resultado directo, el inventario en tránsito será alto debido al tiempo en tránsito y la mayor distancia; el cruce de fronteras crea retrasos, incertidumbre y problemas de documentación. Las decisiones de ubicación son complicadas. Además, se necesitan decisiones especiales para decidir en qué país se mantendrán las existencias. Las pérdidas también serán grandes por el largo recorrido. Las existencias de seguridad crecerán debido al aumento de incertidumbre de las fuentes internacionales.

5. PROBLEMAS DE LOS INVENTARIOS INTERNACIONALES.

a. Ciclos de rendimiento largos.

b. Más inventarios de transito.

c. Cruce de fronteras.

d. Decisiones de ubicación complejas.

e. Pérdidas mayores.

f. Múltiples inventarios de seguridad.

Existen algunos problemas de transporte cuando se mira al control de inventarios en un ambiente internacional. En relación con las características de los medios de transporte, la velocidad de cada uno de ellos afectará el nivel de inventario en tránsito. Las pérdidas se verán afectadas por los diferentes niveles de daños durante el acarreo. La confianza en el tiempo de entrega varía dependiendo del medio de carga. Las características de manejo afectan los embarques internacionales de distinta manera que los internos. Algunos productos son más fáciles de mover internacionalmente y otros más costosos. Por ejemplo, los animales vivos no se transportan internacionalmente con frecuencia debido a la preocupación por su salud.

Condiciones de venta y contratos de venta afectan las existencias y juegan un papel especial en la administración de las existencias. Dado que hay una masiva cantidad de mercadería en tránsito en el mundo en un momento dado, los consignatarios pueden preguntarse: ¿Dónde está mi mercancía? La empresa debe conocer donde se encuentra su inventario. Si los términos de venta son EXW, entonces todo lo que la transferencia de propiedad se hace en algún lugar en medio del viaje, como CIF o FOB, la administración de la mercancía circulante será difícil de calcular.

6. PRINCIPIOS DE ADMINISTRAR INVENTARIOS.

La administración de inventarios en una empresa debe estar basada en una política coherente en lugar de sólo reaccionar a los cambios de la oferta y la demanda. Esta pauta puede ser a nivel táctico y estratégico. Proporciona el criterio para dar respuesta a cuestiones de dónde dejar la mercadería, cuándo resurtir o cuánto asignarle a las subunidades.

Las limitaciones de capacidad son consideraciones importantes al momento de planear. Esto refiere al espacio de almacenamiento, capacidad de los sistemas de información de ir parejo a los cambios en el inventario y más... las políticas de inventario necesitan considerar, por ejemplo, cual es la cantidad máxima de existencias a mantener si fuera necesario.

Las expectativas de los clientes van en aumento. Lo que quieren es encontrar lo que buscan cuando entran a la tienda. Las compañías al colocar una orden de proveedores, la quieren completa y a tiempo. La máxima meta llamada la orden perfecta, en la cual los pedidos se surten completos, sin artículos perdidos. Fallar en esto es lo conocido como recuperación inmaculada que significa corregir la equivocación antes de afectar al cliente.

La meta básica de administrar inventarios es proveer el nivel diseñado de servicio al cliente al menor costo posible, el cual se mide de las órdenes surtidas, con las existencias disponibles o el tiempo que toma reordenar las existencias. La pregunta es si se puede alcanzar el nivel de servicio a un costo razonable. El nivel de servicio puede medirse de tres maneras:

Frecuencia de agotamiento del inventario. Es la probabilidad que esto ocurra.

Tasa de surtido. Mide la magnitud o impacto del agotamiento del inventario, ejemplo, si un cliente ordena 100 unidades y solamente hay 70 disponibles, la tasa de surtido es 70%.

Ordenes embarcadas completas. Las medidas de cuantas veces se surte una orden a tiempo y en forma total.

El agotamiento de las existencias afecta en dos formas: usualmente significa ventas pérdidas y creación de una mala reputación a la compañía. Los problemas con el inventario se traducen en una desventaja competitiva si la disponibilidad es peor en relación con la competencia.

ESTRATEGIAS ABC

1. Clasificar productos/mercados. Diferentes productos tienen distintas características y sus existencias necesitan distinguirse, no hay una manera sencilla de clasificar los productos, pero entre las más comunes están la línea fina o clasificación ABC, agrupados con base en sus características.

En las medidas de rendimiento en el mercado, los productos pueden agruparse basados en el volumen de ventas, ganancias, valor de inventario, tasa de uso o la naturaleza del artículo. La Ley de Pareto, también conocida como la regla de 80/20, establece que 80% de las ventas son el 20% de los productos. Otra medida común es productos “A” con movimiento rápido/alto volumen, productos “B” moderados y productos “C” lentos.

1. Formular una estrategia para cada clase. La razón de separar los productos en grupos es porque algunos son más importantes que otros. Las prioridades se asignan a cada grupo para prestar más atención a aquellos que tienen mayor importancia. La política de inventario determina a cual grupo se le concede prioridad, pues, dentro de cada grupo puede haber diferente objetivo de servicio y procedimientos de administración. Ejemplo, los productos “A”, que son más importantes, deben revisarse diariamente para asegurar un inventario adecuado, mientras que los productos menos importantes “C”, solamente se inspeccionan mensualmente.

2. Desarrollar una política para cada clase. El paso final es establecer procedimientos operacionales encargados de clasificar cada producto.

3. Políticas de inventario justo a tiempo (JIT). Introducidas desde hace unas décadas, aunque se cree que es apropiado para cada compañía. Una empresa reduce sus existencias al hacer que los proveedores realicen entregas más seguidas con pequeñas remesas. Esto es lógico hasta el punto donde el cargamento llega exactamente cuando no hay necesidad de llevar inventario de todo, procedimiento desarrollado como filosofía de administración, porque implica cambios en las operaciones generales. Requiere controles estrictos de las operaciones para evitar retraso o equivocaciones.

7. FUNCIÓN DE INVENTARIOS:

Vital para la salud de la empresa. Ayuda a la independencia de la relación operación – continuidad de las variaciones de demanda, determina condiciones económicas de aprovisionamiento, establece óptimas secuencias de operaciones y hace uso óptimo de la capacidad productiva.

8. MODELOS DE INVENTARIOS:

De acuerdo a las características físicas de los objetos a contar, pueden ser de los siguientes tipos:

a. Inventarios de materia prima o insumos: Aquellos en los cuales se contabilizan los materiales no modificados por el proceso productivo de la empresa.

b. Inventarios de materia semielaborada o productos en proceso: Materiales modificados por el proceso productivo de la empresa, pero que todavía no son aptos para la venta.

c. Inventarios de productos terminados: Aptos para la venta y de gran demanda por los clientes.

d. Inventarios de materiales para soporte de las operaciones, piezas y repuestos: Elementos que no forman parte directa del proceso productivo de la empresa, pero hacen posible las acciones productivas de la misma, verbigracia, maquinarias, repuestos y artículos de oficinas.

Existe otra clasificación de inventarios referida a la concepción logística:

a. Inventarios cíclicos o de lote: Generados al producir partes no de manera continua, Ejemplo, cuando un tornero acumula piezas hasta completar un lote que será enviado al fresado o al siguiente proceso. Estos inventarios facilitan las operaciones en sistemas clásicos de producción, porque permiten un sistema productivo continuo.

b. Inventarios por estación: Productos que poseen demandas dependientes de alguna estación o periodo de tiempo específico como son los paraguas, juguetes y artículos de moda.

c. Inventarios de seguridad: Generados para amortiguar en la demanda o cubrir errores en la estimación de la misma. Inventarios derivados de la demanda de un bien o servicio provenientes de estudios de mercado que difícilmente ofrecen una precisión total.

d. Inventarios especulativos: Derivados del supuesto aumento de precios superior a los costos de acumulación de inventarios, es el caso de si las tasas de interés son negativas o inferiores a la inflación.

9. INVENTARIO FÍSICO:

Verificación o confirmación de la existencia de los materiales o bienes patrimoniales de la empresa. En realidad, el inventario es una estadística física o conteo de los materiales presentes, para confrontarla con los elementos anotada en los ficheros de existencias (FE) o en el banco de datos sobre partes. Algunas empresas dan el nombre de inventario físico porque se trata de una estadística real o palpable. El inventario físico se efectúa periódicamente, casi siempre en el cierre del periodo fiscal de la entidad, para efecto del balance contable, concierne a toda la estructura organizacional: bodega, secciones, depósito, entre otras. El inventario físico es importante por las razones siguientes:

a. Verifica diferencias entre los registros de existencias en las FE y las existencias físicas o cantidades reales.

b. Comprueba diferencias entre las existencias físicas contables, en valores monetarios.

c. Proporciona la aproximación del valor total de las existencias (contables), para efectos de balances, cuando el inventario se realiza próximo al cierre del ejercicio fiscal.

La necesidad del inventario físico se fundamenta en dos razones:

- Cumple con las exigencias fiscales, debe anotarse en el libro de inventario, conforme a la legislación.

- Satisface la necesidad contable para verificar la realidad de las existencias.

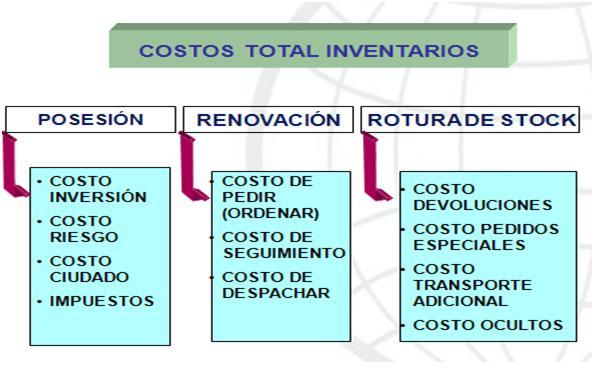

COSTOS DE INVENTARIOS.

Hoy en dia, la logistica ha tomado una gran importancia, y aun así vemos que mucha gente o empresas no se percatan de esto, ya sea que no le preste importancia o desconocen el tema (lo que realmente significa logistica).

ResponderEliminarPor eso esta definido, que la logistica es conseguir que el producto, este en el lugar adecuado, en el momento oportuno y con el menor tiempo, dinero y esfuerzo posible

Anderson Moreno

nos estamos dando cuenta que la logistica hace parte de nuestro diario vivir pero no la tenenos muy en cuenta para la planeacion de una estrategia para nuetras conpañias o empresas para las cuales trabajamos...por eso de bemos aprobechar estos diplomados al MAXIMO

ResponderEliminarel mal estado de las viaz en colombia falta de manteniento por el estado recordemos que nuestras viaz mueben la economia colombiana

ResponderEliminarJhon Edinson Gómez Collazos actualmente me especializo en logística cursando primer semestre en la carrera en Tecnología en Gestión Logística, mi opinión con respecto al artículo es que la parte logística en las empresas es uno de los métodos más importantes en este caso la creación de un buen inventario físico; se debe tener en cuenta la descripción, el ordenamiento, la entrada y salida de mercancía y la manipulación que le dan a cada uno de estos productos recibidos, verificándolos diariamente como es el vencimientos, las averías y baja rotación. Es importante saber a qué queremos llegar con los fundamentos logísticos y practicarlos correctamente.

ResponderEliminarHayden Bejarano estudiante logística primer semestre, creo que la logística en las empresas es una herramienta importante para el buen funcionamiento, almacenamiento y un buen control de inventarios, la buena rotación de los productos primeros en entrar, primeros en salir, innovando y optimizando. haciéndolas mas competitivas y rentables, mantenendosen en el mercado.

ResponderEliminarAracely navarro,,trabajo en laboratorios Memphis products en el area de Logistica,,como coordinadora de produccion...mi opinion sobre.la logistica es muy

ResponderEliminarimportante en una empresa puesto que es la forma de como administrar todas las existencias almacenadas,,mediante la planeacion,,los inventarios fisicos tienen como funsion vital para las empresas porque con estos se confirma las existencias de los materiales o bienes de las empresas,,esto se hace con el conteo de todos los materiales presentes para confirmar contra el sistema.

Mi nombre es johan andres Diaz

ResponderEliminarEstudio negocios internacionales

Mi opinion sobre este tema de Logistica es esencial en toda empresa para saber administrar y almacenar apropiadamente los productos para su comercializacion de acuerdo ala necesidad de los clientes.la forma de administrar estos inventarios se realiza mediante la clasificacion de los mismos dependIendo de su rotacion,,es muy importante para las empresas puesto al momento de realizarlos se sabe las existencias reales y bienes patrimoniales de las empresas.

Es de suma importancia que las empresas estén en una constante actualización y aplicación de manera productiva de los métodos, procedimientos y estrategias referentes al control y el manejo de los inventarios tanto de las materias primas como del producto terminado, optimizando los costos y generando rentabilidad con el control de los mismos.

ResponderEliminarLa gestion de inventarios de una empresa a partir de sus actividades básicas determina el equilibrio de una empresa independientemente de su actividad, es fundamental para su funcionamiento. Conduce a un manejo de información adecuado para el sostenimiento de una empresa

ResponderEliminar